Сомневаюсь в своей готовности писать полноценные содержательные посты. Но хотел бы иметь возможность комментировать и задавать вопросы.

В последнем посте из R-хаба «Визуализация двумерного гауссиана на плоскости» был описан алгоритм построения доверительного эллипса по ковариационной матрице. Алгоритм сопровождался примером и R-скриптом.

Возможно, автору поста о «Визуализации гауссианы» mephistopheies и читателям R-хаба будет полезной следующая информация. В репозитории R есть пакет ellipse. Этот пакет содержит различные процедуры для построения эллипсов доверительных областей.

Выборка из двумерного нормального распределения

Для генерации выборки из двумерного нормального распределения используем пакет mvtnorm.

Строим выборку data из 1000 элементов c вектором средних значений mu и ковариационной матрицей sigma:

require(mvtnorm)

mu <- c(1,2)

sigma <- matrix(c(4,2,2,3), ncol=2)

set.seed(100)

data <- rmvnorm(n=1000, mean=mu, sigma=sigma) # генерируем выборку с заданными параметрами

Эллипс 95% доверительной области

Для ковариационной матрицы sigma находим координаты 100 точек эллипса 95% доверительной области:

require(ellipse)

confidence.ellipse <- ellipse(sigma,centre=mu,level=0.95,npoints=100)

Визуализация

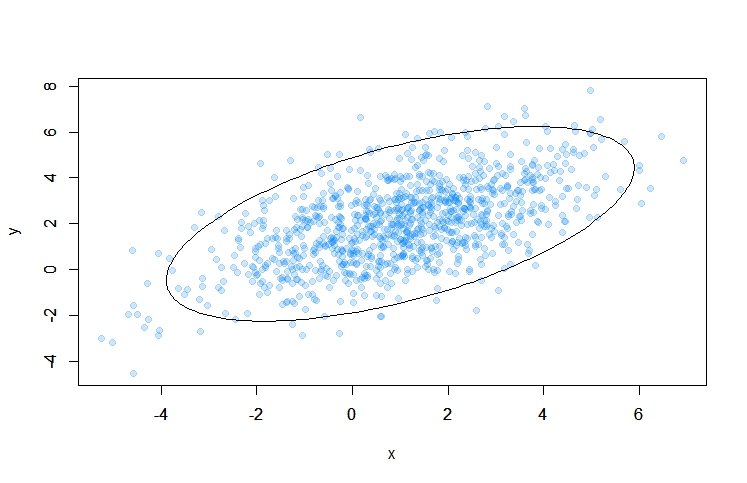

Отображаем на плоскости точки data и эллипс confidence.ellipse

plot(data,pch=19,col=rgb(0, 0.5, 1, 0.2), xlab="x", ylab="y",

xlim=range(data[,1]), ylim=range(data[,2]))

par(new=TRUE)

plot(confidence.ellipse,type="l", xlab="",ylab="",

xlim=range(data[,1]),ylim=range(data[,2]))

Результат:

This entry passed through the Full-Text RSS service — if this is your content and you're reading it on someone else's site, please read the FAQ at fivefilters.org/content-only/faq.php#publishers. Five Filters recommends:

- Massacres That Matter - Part 1 - 'Responsibility To Protect' In Egypt, Libya And Syria

- Massacres That Matter - Part 2 - The Media Response On Egypt, Libya And Syria

- National demonstration: No attack on Syria - Saturday 31 August, 12 noon, Temple Place, London, UK

Комментариев нет:

Отправить комментарий