Уже много лет мы получаем зарплаты на банковские карты, оплачиваем услуги ЖКХ через интернет-банк и переводим деньги с карты на карту при помощи мобильного приложения. Вот только в этой цифровой картине нового безналичного мира есть один нюанс: оборот наличных денег не уменьшается, а только растёт год от года. А вместе с ним растёт сфера обслуживания наличных платежей. Поэтому до сих пор востребованным направлением в банковской сфере остается сортировка и учёт банкнот. Есть ли здесь место инновациям? Читаем наш новый пост под катом.

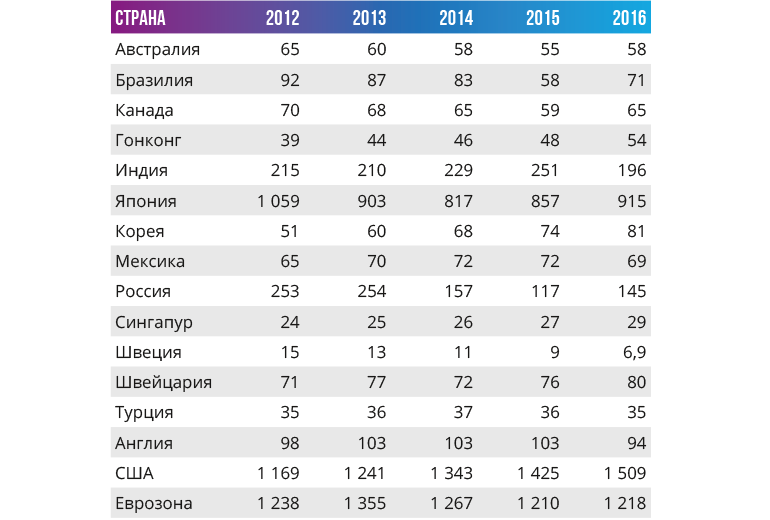

Швейцарский Банк международных расчетов (BIS) в октябре 2017 года выпустил удивительный для многих отчёт, в котором привёл данные о сегменте наличного денежного обращения в 23 крупных экономиках мира, в том числе в России. Согласно ему, с 2012 по 2016 год доля наличных платежей в ВВП стран после небольшого уменьшения возобновила рост. Заметным исключением стала Швеция, где отказ от наличных денег поддерживается банковским сектором.

Объем наличности в обращении в странах, млрд. долларов США

Источник: ПЛАС

Причины популярности наличных в мире вполне прозаичны: неполная обеспеченность розницы терминалами для приема карт, наценка за безнал в ряде стран и консервативность покупателей. Так что мечты о скором переходе мировой финансовой системы на тотальный блокчейн и электронные платежи еще не скоро найдут свое воплощение.

А значит, банкам и иным организациям нужно обрабатывать наличность быстро и эффективно. Взять к примеру банк, обслуживающий сеть популярных розничных магазинов. После инкассации и получения огромной массы наличности банку необходимо пересчитать её, проверить все банкноты на подлинность, зачислить средства на счёт клиента, а излишек денежной массы отправить в хранилище или ЦБ. Чтобы ежедневно проделывать такую сложную комплексную операцию, потребуется колоссальный штат очень внимательных людей. Или несколько автоматизированных систем обработки наличности.

Путь банкноты: туда и обратно

По состоянию на июль 2018 года в России объем наличной денежной массы в обращении составил 5,99 млрд банкнот (в штуках, а не рублях) — это не считая 66 млрд монет. Почти все эти деньги постоянно циркулируют через банки, ненадолго задерживаясь на руках у физических лиц.

После того как вы расплачиваетесь купюрой в магазине, она отправляется с инкассацией в банк, обслуживающий розничную точку. Там денежные средства пересчитывают, сортируют и направляют в хранилище банка. По мере накопления наличности в хранилищах частные банки отправляют ее в Центральный банк России, где полученные средства зачисляют на корреспондентские счета банков. Когда частным банкам вновь потребуется пополнить свои запасы наличности, они «снимают» их со своего счета через Центральный банк, получая купюры с инкассаторами.

Центробанк — это альфа и омега экономики. ЦБ занимается эмиссией банкнот, и он же контролирует всю денежную массу в стране, выводя из обращения ветхие купюры и вводя новые. Получая от банков наличность, ЦБ сортирует ее по степени износа, отправляя на переработку ветхие купюры. Взамен в оборот вводятся новые банкноты. Именно поэтому в России не встретить изношенных и рвущихся банкнот (отличный репортаж The Village на эту тему). После сортировки денежную массу упаковывают и отправляют на хранение или выдают банкам. Оттуда перевязанные лентой пачки денег по 100 купюр, называемые на банковском языке «корешками», расходятся по кассам банков, банкоматам и торговым точкам.

В музеях ФРС США можно купить сувенирную упаковку денежных обрезков, оставшихся после утилизации ветхих долларов

Источник: Michael W./ yelp.com

Краткая история денежной сортировки

До 1920-х годов даже самые большие объёмы денег считались вручную — силами работников банков. К примеру, центры учёта наличности Федеральной резервной системы США представляли собой мрачные помещения с решетками на окнах, где сотрудники, сидя за большими деревянными столами вплотную друг к другу, вручную пересчитывали и проверяли подлинность поступивших банкнот. Нужно было удостовериться, что в каждой полученной пачке денег ровно 100 купюр одного номинала, а проверка на подлинность осуществлялась на глаз в прямом смысле этого слова — подозрительную банкноту отправляли в незамысловатое устройство, где ее тщательно сравнивали с подлинным образцом по сетке, оценивая совпадение рисунка.

Раритетный детектор подделок Портера, в котором подозрительная купюра по сетке сравнивалась с настоящей банкнотой.

Источник: Heritage Auctions Inc.

В 1920-х годах появилась первая автоматическая сортировочная машина для банкнот производства Federal Bill Counter Company. Устройство раскладывало стопку купюр в пачки по 100 банкнот. Как только в одном из выходных лотков набиралась сотня, машина останавливалась, а оператор отделял готовую пачку деревянной перегородкой и запускал сортировку вновь. И хотя машина иногда ошибалась, ее точность была гораздо выше, чем у профессиональных сортировщиков.

Одна из первых машин для подсчета денег. Никакой проверки подлинности или сортировки — только учёт количества купюр.

Источник: kkm74.ru

Первое сортировочное устройство работало в Федеральной резервной системе США практически без изменений в конструкции вплоть до конца 1960-х годов. Вместе с механизмами в кэш-центрах ФРС продолжали работать люди-сортировщики. Новичок на этой должности обрабатывал в день около 15 мешков однодолларовых купюр. По мере накопления опыта человек получал доступ к купюрам больших номиналов, требовавших особого внимания при проверке на подлинность. Например, в Федеральном резервном банке Филадельфии работало 55 сортировщиков, из которых всего несколько человек были допущены к работе с 50- и 100-долларовыми банкнотами.

Затратность и неэффективность человеческого труда была очевидна, но технологии того времени не позволяли полностью заменить людей в деле сортировки и проверки денег. Чтобы как-то ускорить процесс, подсчет купюр мелкого номинала (до 20 долларов) начали осуществлять с помощью взвешивания — массу перетянутой лентой пачки из 100 банкнот сравнивали с эталонной пачкой. Такой способ хоть и ускорил сортировку, но имел ряд серьезных недостатков: из процесса сортировки выпадал этап проверки изношенных и порванных банкнот, требующих замены.

Во время гиперинфляции 1923 года в Веймарской республике (Германии) деньги тоже считали взвешиванием, только там этим занимались не банковские служащие, а простые люди. Кое-где в мире и сегодня так

Источник: historydaily.org

В начале 1970-х годов в Японии изобрели счетную машину новой конструкции, которая быстро набрала популярность и стала стандартом для всех счетно-сортировочных устройств. Эта конструкция хорошо известна всем, кто хоть раз видел счетные машины в кассах банков: купюры из стопки с помощью роликов отделяются по одной штуке и быстро подаются в счётный узел. Каждая прошедшая через него банкнота замыкает контрольный контакт, таким образом ведется подсчёт прошедших купюр.

В 1981 году вместе с началом цифровизации всего и вся в банках появляется революционный счетчик REI High-Speed, способный сортировать банкноты по номиналу и проверять их подлинность. И все это с фантастической скоростью до 72 тысяч купюр в час. Эта машина стала прародителем всех современных сортировочных устройств полного цикла — фактически, новейшие машины повторяют функциональность REI High-Speed, отличаясь большей точностью, скоростью и дополнительными возможностями.

Ресайклинг — автономная сортировка

Одним из новых трендов в банковской сфере, пока мало распространённым в России, стал cash-ресайклинг — оборот наличных средств, внесенных в банкомат. Банкоматы с функцией приёма денег установлены в отделениях многих банков. Через такие устройства можно как снять средства с карты или закинуть наличные на счёт. Деньги в таких банкоматах разделены на две независимых массы: в одни кассеты банком заправлены купюры для выдачи, в другую кассету отправляются банкноты, внесённые клиентами. Вопреки стереотипам, внесённые через cash-in деньги уходят с инкассацией в банк, а не выдаются другим людям при снятии наличных.

Банкоматы с функцией кэш-ресайклинга делают возможным выдачу внесенных денег другим клиентам. Но для этого мало просто совместить кассеты — в банкомат необходимо установить компактную счетно-сортировочную машину с проверкой подлинности банкнот. Ресайклинг-банкоматы точно так же, как и большие машины в отделениях банков, отбирают купюры по степени износа, отправляя в отдельный лоток те, что непригодны к дальнейшей выдаче банкоматом. Если среди внесенных средств попадаются подозрительные банкноты, они также выводятся банкоматом из дальнейшего обращения, а данные использованной карты записываются.

Кстати, отличить cash-in и ресайклинг-банкомат достаточно просто: для кэш-ресайклинга используется единый лоток приема и выдачи купюр, тогда как у обычного cash-in устройства их два — один для внесения и один для выдачи.

Тинькофф Банк тоже использует исключительно банкомат с кэш-ресайклингом — они снижают число инкассаций и при этом не выходят за габариты обычных банкоматов.

Источник: Блог компании Tinkoff.ru / habr.com

Польза cash-ресайклинга для банков очевидна, ведь самодостаточные банкоматы уменьшают частоту инкассаций. Если необходимо обслуживать сеть из тысяч банкоматов, за счёт ресайклинга получается впечатляющая экономия. Например, в Китае ресайклинг позволил снизить стоимость обработки оборота наличных на 70%. В России уже начался постепенный ввод в эксплуатацию банкоматов с кэш-ресайклингом, а «Почта Банк» (бывший «Лето Банк») использует исключительно ресайклинг-устройства. В общей сумме в России действует 203 тысячи банкоматов, половина из которых имеет функцию приема денег. Их постепенная замена на ресайклинг-устройства даст огромную экономию на логистике наличности.

Проблема доверия

Одной из главных задач при работе с наличными деньгами является проверка их подлинности. Если для кассы небольшого магазина достаточно простейших детекторов, которые всем хорошо знакомы, то в масштабах банков необходимы сложнейшие детекторы, проверяющие банкноты по всем машиночитаемым признакам. О каких признаках идет речь?

Банкноты имеют десятки признаков для проверки их на подлинность, часть из которых можно проверить своими глазами с использованием увеличительного стекла, а часть считывается только специальными сканерами. К человекочитаемым признакам относятся, например, металлизированная лента, микропечать, голограмма, рельефная печать, перфорация и так далее. К машиночитаемым относят видимые в ИК- и УФ-лучах изображения, магнитные метки, спецэлементы с фосфоресцирующей и светопоглощающей краской и даже секретные признаки, о которых не знает никто, кроме эмитента купюры, то есть Центробанка.

Рубли очень занимательны для изучения всех степеней защиты. На сайте ЦБ РФ можно узнать о признаках подлинности — большинство из них проверяют счетно-сортировочные машины.

Источник: ЦБ РФ

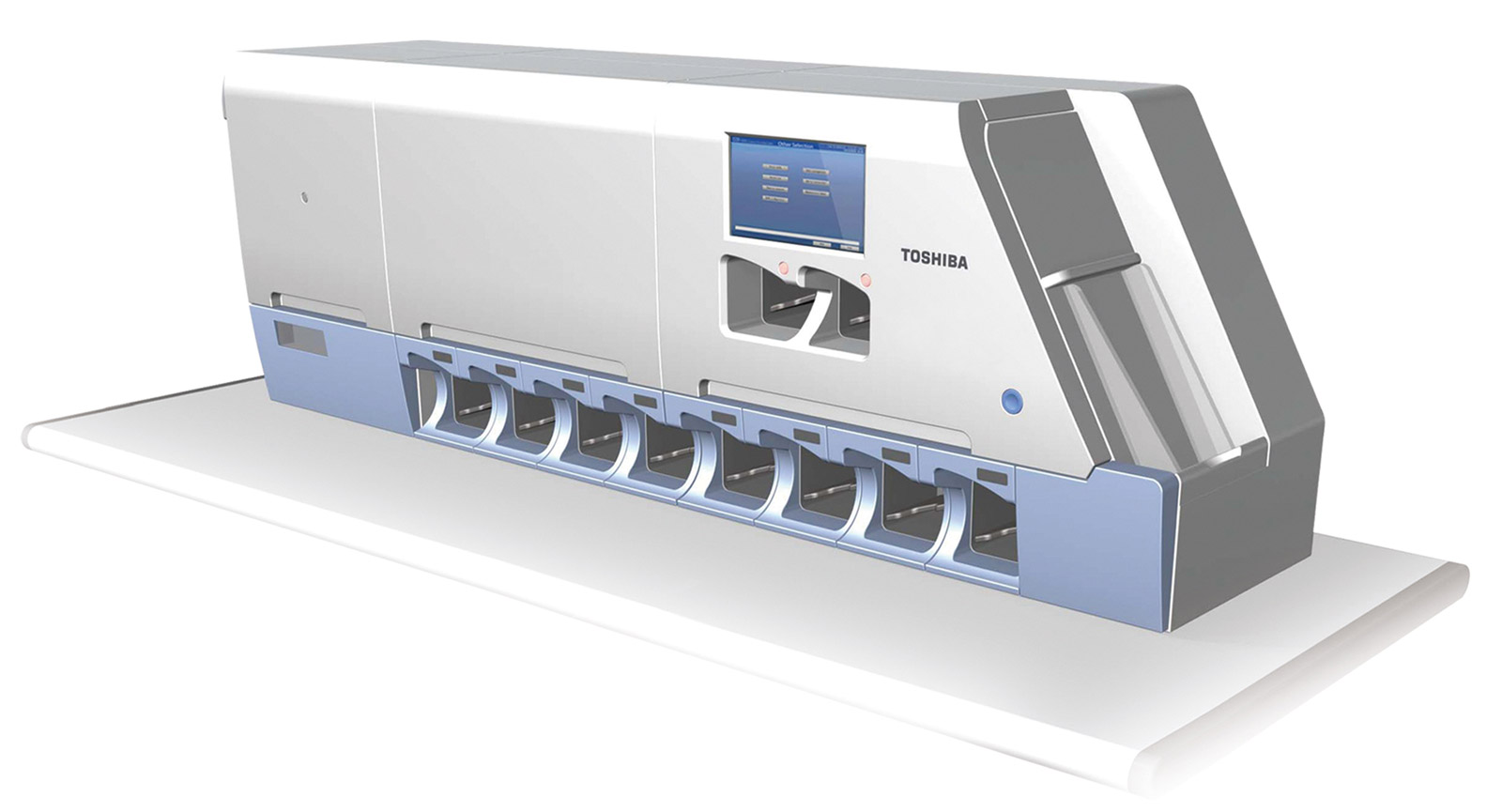

Безошибочное распознавание поддельных банкнот самого высокого качества — очень сложная для сортировочных машин задача. Для использования в российских банках допускаются только те машины, что прошли комплексные испытания в Центральном банке. Список разрешенных Центробанком сортировочных машин невелик, однако в их числе есть Toshiba IBS-1000.

Как работает счетно-сортировочная машина

Современная сортировочная машина для банкнот — это сложнейшее устройство с простейшим интерфейсом. Например, с высокоскоростным сортировщиком Toshiba IBS-1000 справится любой человек после короткого двадцатиминутного обучения, так как все управление устройством происходит через сенсорный экран и очень лаконичный интерфейс.

Toshiba IBS-1000 с двумя модулями — расширенной сортировки/лицевания и модулем обандероливания. Вся конструкция помещается на широкий офисный стол.

Копирайт: Toshiba Corporation

Деньги помещаются в приемный лоток. Загрузочный карман IBS-1000 вмещает 2000 купюр любых номиналов — это стопка высотой порядка 25 см. Только представьте себе такую кучу денег и прикиньте, сколько времени потребуется одному человеку, чтобы ее пересчитать и разложить по номиналам. Причем после ручного счета такую стопку денег хорошо бы пересчитать — даже при подсчёте сотни купюр легко ошибиться.

Самые продуктивные сортировщики банкнот становятся героями видео на YouTube, но в реальности они проигрывают машинам в скорости и точности подсчета.

Непрофессионал сможет пролистывать банкноты со скоростью 3 листа в секунду. Мастера пятипальцевого счета пролистывают 7-8 банкнот в секунду. Toshiba IBS-1000 безошибочно обрабатывает более 16 купюр в секунду, подсчитывая, переворачивая и сортируя их по номиналу и степени износа. Последнее очень важно, так как банкноты имеют три степени износа: «ATM» (отличное состояние, годные для банкоматов), «годные для выдачи через кассы банков» и «ветхие», отправляемые на утилизацию в шредерах. Статистика сортировки для учета сохраняется на сервер.

Демонстрация работы IBS-1000

IBS-1000 в базе имеет шесть карманов, в которые распределяет купюры разного номинала, проверяя их в ИК-, УФ-лучах, а также сканируя видимое изображение и магнитные метки. Если требуется отсеять все ветхие купюры, машина будет искать банкноты с пятнами, физическими повреждениями и скотчем.

За две минуты машина рассортирует 2000 банкнот. К IBS-1000 можно подключить модуль расширения и модуль обандероливания. Первое устройство имеет четыре дополнительных кармана, а также модуль лицевания или, проще говоря, переворачивания купюр нужной стороной. Это необходимо, чтобы получать аккуратные пачки, готовые к обандероливаннию и загрузке в банкоматы.

А что такое обандероливание? Так на банковском языке называется скрепление стопки из 100 банкнот лентой с указанием номинала купюр, объема денежных средств и реквизитов банка. С таким модулем расширения Toshiba IBS-1000 не просто сортирует деньги, а выдает готовые перевязанные пачки банкнот — «корешки». Машина безошибочно сделает работу целого отдела всего за несколько минут, при этом она помещается на одном столе, а управлять ей может один оператор.

Пока что наличные не спешат исчезать из оборота, а значит, счетно-сортировочные машины остаются востребованными во всех странах, где используют бумажные или пластиковые деньги. Даже в Швеции.

Комментариев нет:

Отправить комментарий